Витрати виробництва, прибуток, ефективність

Copyright © 2020

Тема 12. Витрати виробництва, прибуток, ефективність

1.Витрати виробництва. Постійні та змінні витрати. Прибуток та рентабельність

Будь-яке підприємства прагне отримати якомога більший дохід від своєї діяльності, а отже, не тільки продати свій товар за максимально високою ціною, а й скоротити свої витрати на виробництво та реалізацію продукції. Отже, однією з важливих функцій підприємства є мінімізація витрат виробництва.

Витрати підприємства – сукупність матеріальних витрат і витрат живої праці, що характеризує вартість виробництва для підприємства. Іншими словами, витрати підприємства на виробництво продукції пов‘язані з власними витратами на купівлю сировини і матеріалів, на паливо, електроенергію, амортизацію основних фондів, оплату праці.

Залежно від зв’язку з обсягом виробництва витрати поділяють на постійні та змінні. Постійні витрати – це такі, абсолютна величина яких у даний період при зміні обсягу виробництва в певних межах не змінюється. Вони складаються з витрат на оренду, амортизації основного капіталу, страхових внесків, утримання управлінського персоналу. Постійні витрати виплачуються навіть тоді, коли продукцію взагалі не виробляють.

Змінні витрати – це такі витрати, величина яких у даний період безпосередньо залежить від обсягу виробництва. Вони складаються з витрат на сировину, матеріали, паливно-енергетичні ресурси, заробітну плату тощо. Ці витрати зростають із збільшенням обсягів виробництва.

Постійні і змінні витрати у сукупності становлять валові витрати.

Собівартість продукції – це виражені в грошовій формі сукупні витрати на підготовку та випуск продукції (робіт, послуг). Собівартість характеризує ефективність усього процесу виробництва на підприємстві, оскільки в ній відображаються: рівень організації виробничого процесу, технічний рівень, продуктивність праці та ін. Чим краще працює підприємство, ефективніше використовує виробничі ресурси, тим нижча собівартість продукції (робіт, послуг).

Залежно від повноти включення витрат собівартість поділяють на цехову, виробничу і повну (комерційну).

Цехова собівартість охоплює витрати цехів на виготовлення продукції.

Виробнича собівартість – це витрати підприємства, пов’язані з процесом виробництва продукції. Включає цехову собівартість і загальнозаводські витрати.

До загальнозаводських витрат належать:

- Витрати на оплату праці управлінського та обслуговуючого персоналу;

- Утримання і ремонт будівель, споруд загальнозаводського характеру;

- Витрати на охорону праці, техніку безпеки;

- Витрати на охорону природного середовища та загальноекономічні заходи.

Повна (комерційна) собівартість складається з виробничої собівартості та витрат за межами підприємства (транспортні, вантажно-розвантажувальні роботи, витрати на реалізацію продукції, підготовку кадрів тощо).

Залежно від часу розрахунку розрізняють: планову собівартість, яку визначають перед початком планового періоду на основі прогресивних норм витрат ресурсів і цін на ресурси, що були на момент складання плану; звітну собівартість, яка відображає фактичні витрати на виробництво продукції за даними бухгалтерського обліку.

Для визначення собівартості продукції використовують два способи групування витрат: • перший – з економічних елементів витрат; • другий – за статтями калькуляції . За елементами витрат кожне підприємство визначає, скільки витрачено сировини, матеріалів, палива, електроенергії, заробітної плати, скільки начислено амортизації, зроблено відрахувань до бюджету і на соціальне страхування у розрахунку на весь обсяг виробленої продукції.

Групування за статтями калькуляції необхідні для обчислення витрат по цехах і окремих видах виробленої продукції, для визначення впливу на собівартість продукції таких чинників, як зміна обсягу виробництва, втрати від браку, простої тощо. Це обчислення безпосередньо використовується для визначення цін.

Вивчення собівартості продукції у двох розрізах – за елементами та статтями витрат – дає можливість виявити закономірності її зміни і напрями зниження.

Калькуляція – це розрахунок собівартості одиниці продукції, виконаних робіт і послуг. Калькуляції складають на продукцію основного й допоміжного виробництв щомісячно, на квартал, на рік за цільовим призначенням.

Об’єкт калькулювання – продукція (робота, послуга), собівартість якої обчислюється. До об’єктів калькулювання належать основна та допоміжна продукції (інструмент, запасні частини), послуги і роботи (ремонт, транспортування тощо). Головним об’єктом калькулювання є готова продукція, що поставляється за межі підприємства споживачам.

Для кожного об’єкта калькулювання вибирається калькуляційна одиниця – одиниця його кількісного вимірювання (у штуках, метрах, тоннах, кіловат-годинах тощо). Наприклад, об’єкт калькулювання – вугілля, електроенергія, взуття, калькуляційна одиниця відповідно – 1 тонна, 1 кіловат-година, 100 пар взуття.

При калькулюванні продукції (робіт, послуг) витрати групують за калькуляційними статтями, перелік і склад яких установлюється підприємством самостійно.

У ринкових умовах метою функціонування будь-якого підприємства є виготовлення і реалізація продукції для задоволення ринкових потреб та одержання певної суми доходу. Згідно з Національними стандартами бухгалтерського обліку в Україні: дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначений як загальний дохід (виручка) від реалізації продукції, товарів, робіт або послуг (виручка від реалізації продукції), тобто без вирахування наданих знижок, повернення проданих товарів і податків з продажу (податку на додану вартість, акцизного податку тощо).

Основними чинниками, що впливають на величину виручки від реалізації продукції, є обсяг виробництва продукції, її асортимент, якість, ритмічність роботи підприємства та ін.

Проте загальний дохід ще не характеризує ефективність виробничо-господарської діяльності підприємства.

Прибуток – це частина чистого доходу, що залишається підприємству після відшкодування всіх витрат, пов’язаних з виробництвом, реалізацією продукції та іншими видами діяльності.

Сума прибутку і доходів підприємства складається з таких показників:

- прибутку від реалізації продукції;

- прибутку від іншої реалізації;

- доходів з позареалізаційних операцій;

- валового прибутку;

- чистого прибутку.

Крім того, прибуток поділяють на оподатковуваний і неоподатковуваний.

Прибуток від реалізованої продукції (товарів, робіт, послуг) являє собою різницю між виручкою від реалізації продукції (без податку на додану вартість, акцизів, експортних тарифів для валютної виручки) та витратами на виробництво й реалізацію, включених до собівартості продукції.

Прибуток від іншої реалізації – це прибуток, отриманий підприємством від реалізації основних фондів й іншого майна підприємства. Його визначають як різницю між виручкою від реалізації та витратами на цю реалізацію.

Валовий прибуток – сума прибутків від реалізації продукції, від інших реалізацій та доходів з позареалізаційних операцій за вирахуванням витрат по них.

У бухгалтерському обліку застосовують поняття балансовий прибуток підприємства. Він є сумою прибутків і збитків від реалізації товарної продукції, результатів від іншої реалізації та позареалізаційної діяльності

Чистий прибуток – це прибуток, що надходить у розпорядження підприємства після сплати податку на прибуток.

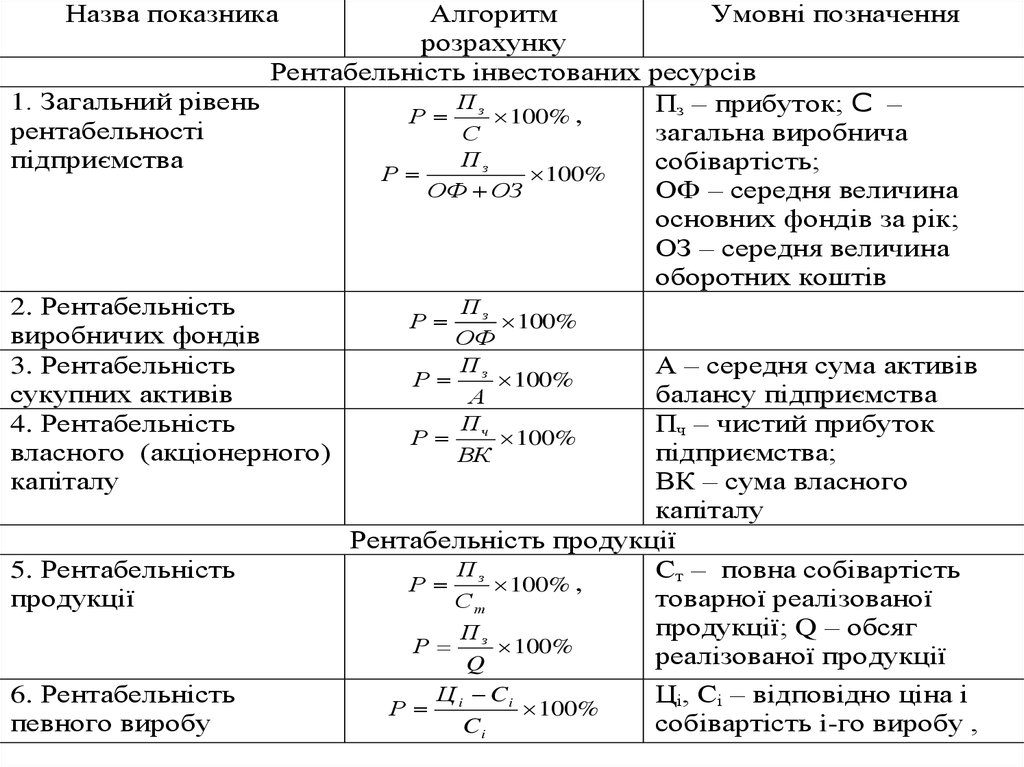

Рентабельність як економічна категорія тісно пов’язана з категорією прибутку. Вони є різними сторонами економічних відносин. Якщо в прибутку відбиваються відносини з приводу створення та розподілу частини чистого доходу, то рентабельність характеризує відносини між підприємством і державою з приводу раціональності використання виробничих фондів та участі кожного підприємства у створенні й розподілі тієї частини чистого доходу, яка набуває форми прибутку.

Рентабельність – це відносний показник прибутковості, що характеризується ефективністю господарської та фінансової діяльності підприємства.

Зростання рівня рентабельності відповідає інтересам як підприємства, так і суспільства в цілому. Основними чинниками зростання рентабельності виробництва є зниження собівартості, поліпшення якості продукції, зниження витрат матеріальних і трудових ресурсів, повніше використання устаткування, підвищення продуктивності праці.

Published: Jun 17, 2020

Latest Revision: Jun 17, 2020

Ourboox Unique Identifier: OB-875299

Copyright © 2020

![]()

Skip to content

Skip to content