Виробнича діяльність підприємницьких структур, ефективність використання виробничих фондів

Copyright © 2020

Тема 10. Виробнича діяльність підприємницьких структур, ефективність використання виробничих фондів

1.Виробнича діяльність підприємницьких структур. Показники виробничої діяльності і обсяг випущено і реалізованої продукції.

2.Основні фонди та оборотні засоби підприємства і показники їх ефективного використання. Структура основних виробничих фондів.

1.Виробнича діяльність підприємницьких структур. Показники виробничої діяльності і обсяг випущеної і реалізованої продукції.

Для будь – якого підприємства основною його функціонування є виробнича діяльність.

Виробнича діяльність – сукупність цілеспрямованих процесів, що здійснюється людьми, за допомогою засобів праці чи природних процесів у результаті яких предмети праці змінюють свій склад, стан, форму отримують певні нові властивості та перетворюються у готову продукцію. До виробничої діяльності входять:

- Жива праця людей як активна частина виробництва, що становить основу трудового процесу;

- Предмети праці, над якими працюють люди для перетворення їх у проміжний чи кінцевий продукт із метою задоволення певних потреб споживачів;

- Засоби праці– частина засобів виробництва, за допомогою яких людина впливає на предмети праці.

Технологія виробничих процесів – сукупність методів і засобів, при яких здійснюється перетворення матеріальних ресурсів, інформації та інших компонентів в кінцевий продукт. Технологія виробничих процесів реалізується за допомогою організації виробництва і фактично формує основу виробничої системи, зумовлюючи динаміку виробничого процесу.

Виробничий процес будується на комбінуванні виробничих факторів і є процесом перетворення вхідного потоку ресурсів у вихідний потік випуску з використанням певної технології виробництва. З точки зору економіки розрізняють такі основні виробничі фактори: праця, земля (всі види природних ресурсів), капітал, та підприємницькі здібності, тобто вміння з найбільшою ефективністю для підприємства застосувати всі ці фактори .

Підприємства для того, щоб забезпечити собі безперервну роботу, повинні купувати на ринку виробничі ресурси , далі, в процесі виробництва, створювати продукцію , яка користується попитом у споживачів та продавати виготовлену продукцію на товарних ринках з прибутком для себе.

Затрати – це виражене в грошових одиницях потреби у виробничих факторах, які необхідно придбати в процесі виробничої діяльності підприємства для забезпечення випуску продукції.

Випуск – це товари або послуги в грошовому чи натуральному вимірі , які виготовленні підприємством за певний період часу з використанням необхідних для цього ресурсів .

Технологія – це є спосіб , який застосовуються для сполучення різних факторів виробництва в процесі випуску певного виду продукції.

Товарна продукція – вартість виготовлених для продажу (відпуску) на сторону готових виробів, напівфабрикатів і послуг промислового характеру.

Валова продукція — це вартість всієї готової і незакінченої продукції, незалежно від ступеня її готовності.

Реалізована продукція – це товарна продукція, яку фактично відвантажено й оплачено споживачем продукції підприємства за певний (плановий ) період.

2.Основні фонди та оборотні засоби підприємства і показники їх ефективного використання. Структура основних виробничих фондів.

Основні виробничі фонди – це сукупність засобів праці, які впродовж тривалого періоду функціонують у сфері виробництва в незмінній натуральній формі та переносять свою вартість на вартість готової продукції частинами (виробничі будівлі, споруди, машини, устаткування, транспортні засоби, інструмент, виробничий і господарський інвентар).

Основні фонди за виробничим призначенням в залежності від функцій, що виконують поділяють на такі групи:

- Будівлі і споруди;

- Передавальні пристрої;

- Машини та устаткування (силові машині та обладнання, робочі машині та устаткування, вимірювальні та регулювальні прилади, обчислювальна техніка);

- Транспортні засоби;

- Інструмент;

- Виробничий та господарський інвентар;

- Інші основні фонди.

Виробничі основні фонди безпосередньо використовуються у виробничому процесі. Невиробничі основні фонди — це житлові будинки та інші об’єкти соціально-культурного й побутового обслуговування, які не використовуються у господарській діяльності і перебувають на балансі підприємства. Облік основних фондів здійснюється в натуральній і вартісній формах.

Натуральні показники (площа, потужність обладнання, кількість одиниць обладнання) використовуються при визначенні виробничої потужності, розробці балансів обладнання, удосконаленні складу основних фондів. Вартісна форма обліку необхідна для визначення розмірів амортизації, калькулювання собівартості продукції.

Розрізняють два види зносу основних фондів – фізичний і моральний.

Фізичний знос – це поступова втрата основними фондами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їх окремих елементів. Фізичний знос залежить від багатьох факторів, зокрема: особливостей технологічного процесу; якості обслуговування основних фондів; кваліфікації робітників та їхнього ставлення до основних фондів у процесі використання, інтенсивності та умов їх використання.

Моральний знос – це знос основних фондів унаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних фондів іще до їх фізичного зносу. Моральний знос зменшує вартість основних виробничих фондів через скорочення суспільне необхідних витрат на їх відтворення.

Амортизація – процес поступового перенесення вартості засобів праці в міру їхнього зношення на виготовлену продукцію та використання цієї вартості для наступного відтворення виробничих фондів.

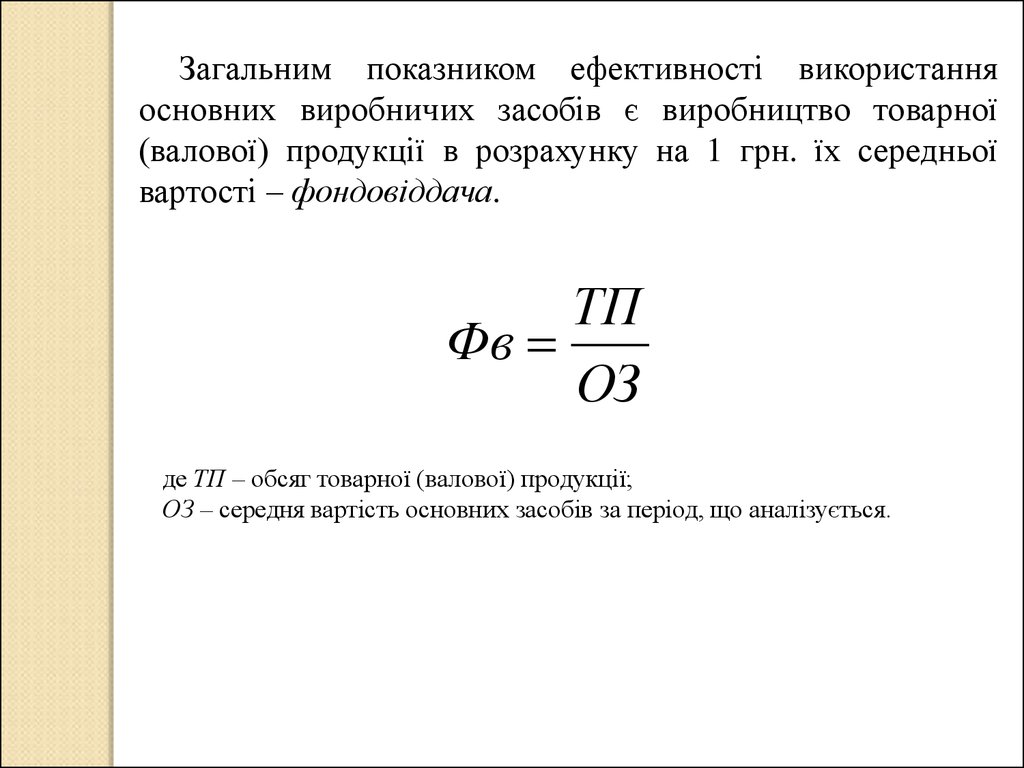

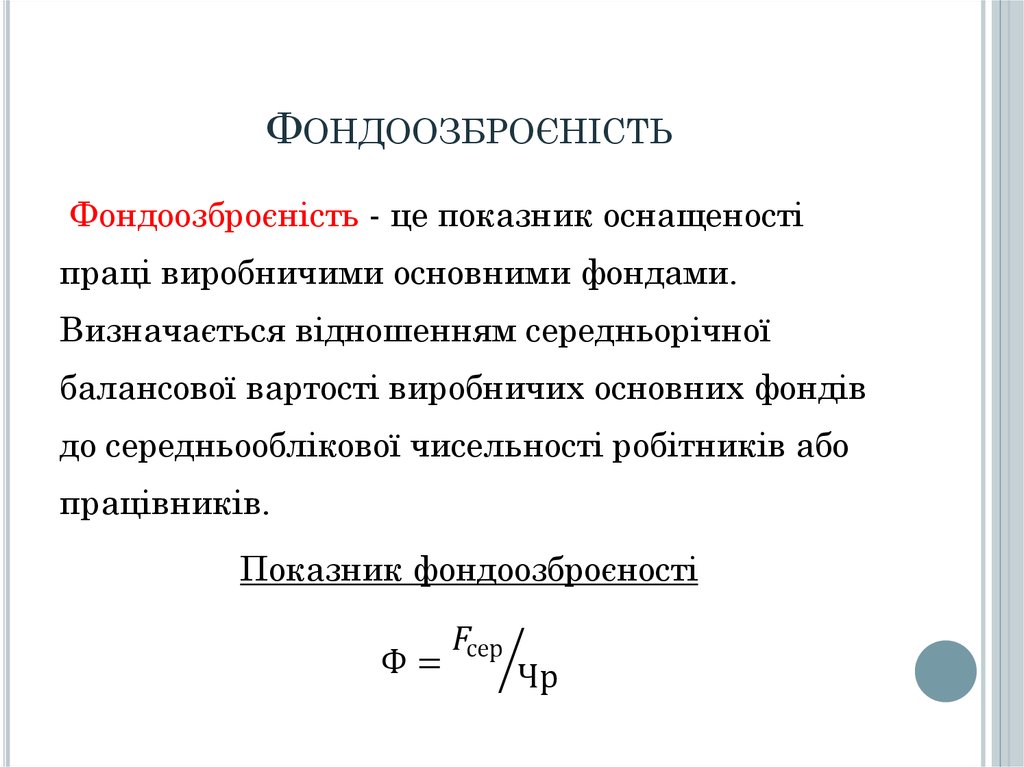

Загальні показники використання основних фондів залежать від багатьох техніко-організаційних та економічних факторів і характеризують кінцевий результат використання основних фондів. До них належать фондовіддача, фондомісткість, фондоозброєність праці.

Оборотні засоби – це сукупність оборотних фондів виробництва і фондів обігу, які використовуються для фінансування економічної діяльності підприємства.

Оборотні фонди – це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі, цілком переносить свою вартість на готовий продукт в процесі виробництва втрачає повністю або частково свої споживчі якості.

Оборотні фонди весь час перебувають у виробничих запасах і в процесі виробництва.

Виробничі запаси складаються з таких елементів: сировина, матеріали, напівфабрикати, паливо, запасні частини, малоцінні і швидкозношувальні інструменти, предмети, інвентар, спецодяг тощо. У процесі виробництва оборотні фонди складаються з незавершеного виробництва (продукція, яка не пройшла всі стадії обробки), витрат на освоєння нової продукції і напівфабрикатів власного виготовлення.

Фонди обігу складаються з готової продукції, незавершених розрахунків і грошових коштів, які знаходяться на розрахунках, рахунках та в касі підприємства.

Оборотні засоби поділяються на нормовані і ненормовані.

До нормованих належать всі оборотні фонди та готова продукція на складах підприємства. До ненормованих відносяться відвантажена готова продукція та готівкові і безготівкові грошові кошти підприємства

Джерелом формування оборотних засобів підприємства є власні і залучені засоби.

До власних належать виділені підприємству при його утворенні кошти (якщо підприємства державні), статутні фонди недержавних підприємств, а також поповнення цих фондів. Основними джерелами залучених засобів є короткострокові кредити банку.

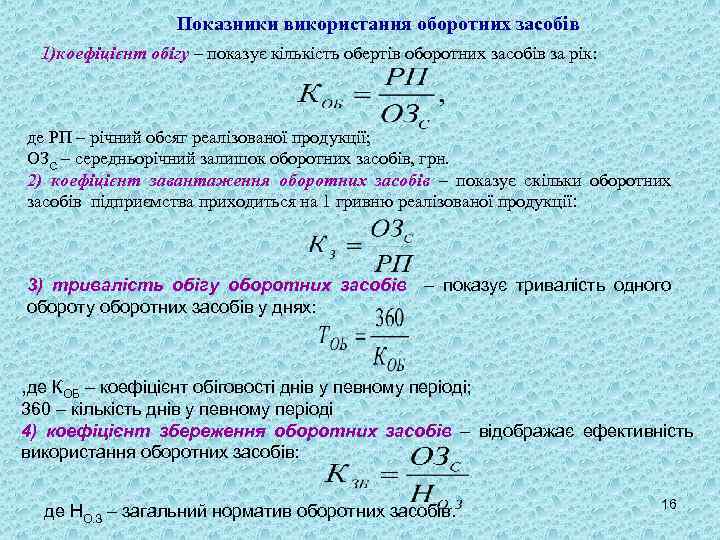

Ефективність використання оборотних засобів характеризується наступними показниками:

Published: Jun 16, 2020

Latest Revision: Jun 16, 2020

Ourboox Unique Identifier: OB-874692

Copyright © 2020

![]()

Skip to content

Skip to content