Джерела утворення господарських засобів та їх класифікація

Copyright © 2020

Джерела утворення господарських засобів та їх класифікація

2

Джерела утворення господарських засобів та їх класифікація

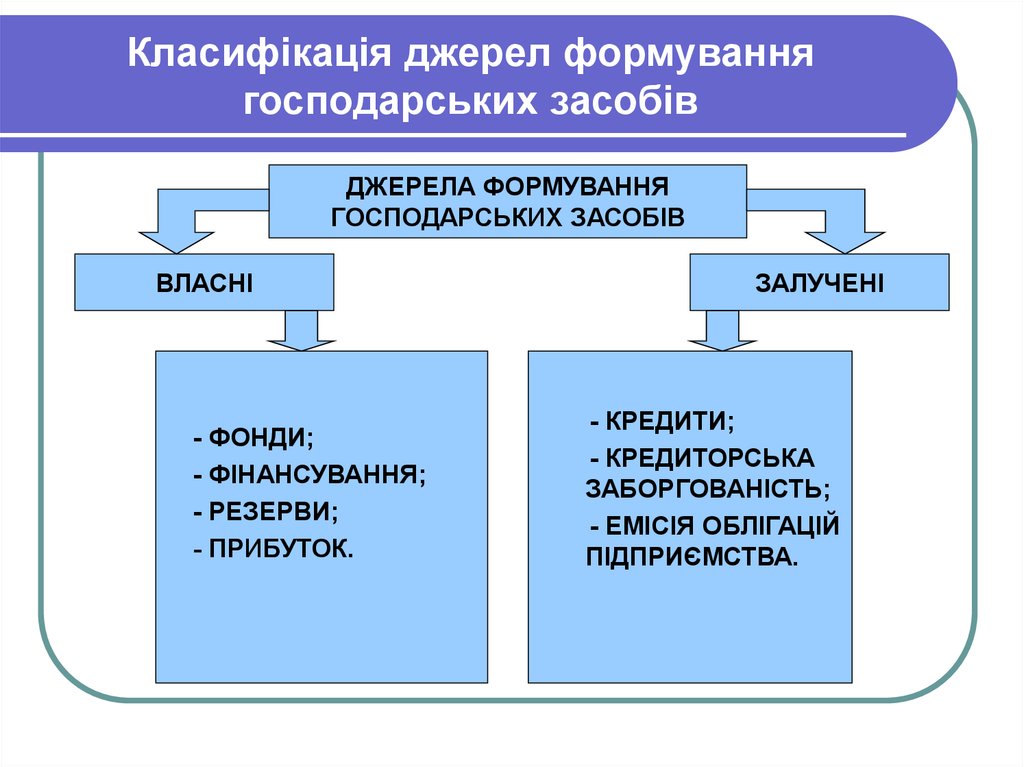

Наявні господарські засоби (активи) підприємства формуються за рахунок як власних, так і залучених коштів, або, як прийнято говорити, джерел.

Тому господарські засоби підприємства за джерелами їх формування та цільовим призначенням класифікують на:

- джерела власних засобів;

- джерела залучених засобів.

До власних джерел формування господарських засобів належать кошти статутного та пайового капіталу (кошти, внесені засновниками на час реєстрації підприємства), додаткового та резервного капіталу, прибутку (одержаного за результатами діяльності). Власний капітал підприємства визначається вартістю його майна – тобто чистими активами, що обчислюються як різниця між вартістю майна (активів) і залучених коштів.

У практиці бухгалтерського обліку до власних джерел відносять власний капітал та забезпечення.

До власного капіталу належать: статутний капітал, пайовий та додатковий капітал, резервний капітал, нерозподілений прибуток, забезпечення та цільове фінансування, доходи майбутніх періодів.

3

Статутний капітал формується за рахунок сукупності вкладів засновників (власників) у майно підприємства для забезпечення його діяльності в розмірах, визначених установчими документами (статутом). Розмір статутного капіталу може змінюватися лише за рішенням засновників (акціонерів) за рахунок додаткових вкладень засновників або за рахунок частини прибутку підприємства. Аналогічно формується і пайовий капітал, наприклад у кооперативах.

Резервний капітал є джерелом коштів, призначених для покриття передбачуваних у майбутньому можливих видатків, резервів на списання прострочених боргів, гарантійних зобов’язань, збитків тощо.

Додатковий капітал формується за рахунок емісійного доходу, дооцінки активів, безоплатно одержаного майна тощо.

4

Фінансування є джерелом коштів за рахунок державного бюджету та інших фізичних і юридичних осіб. Фінансування діяльності підприємства з державного бюджету називають бюджетним фінансуванням. Якщо кошти підприємству з тією чи іншою спеціальною метою (науково-дослідні роботи, підготовка кадрів, соціальні потреби) надає організація, установа чи спонсор, то таке фінансування називають цільовим.

Прибуток підприємства є безпосереднім джерелом поповнення господарських засобів і відповідних резервів. У бухгалтерському обліку відображають не тільки формування прибутку, а й розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та інше використання.

До залучених джерел формування господарських засобів належать ті, що тимчасово надаються в користування підприємству, а потім повертаються їх власникам на узгоджених між ними і підприємством умовах. До таких джерел відносять: кредити банків, позикові кошти під зобов’язання, кредиторську заборгованість.

Залучені кошти можуть бути довгостроковими і поточними (короткостроковими) та мають форму зобов’язань.

5

Кредити – це позики у грошовій або товарній формах на умовах повернення, що їх надають банки чи інші кредитні установи позичальникові (фізичній або юридичній особі). За користування кредитом сплачують відсоток. Залежно від терміну повернення кредити поділяють на довгострокові (понад рік) і короткострокові (до року). При кредитуванні підприємств банки дотримуються таких принципів: забезпеченість та цільовий характер кредиту, повернення, строковість та платність кредиту.

Зобов’язання за облігаціями – це додатково залучені кошти, які отримує підприємство внаслідок випуску і реалізації (емісії) своїх облігацій на умовах повернення і плати у вигляді премій. Як і кредити банків, вони можуть бути довгостроковими та короткостроковими.

Кредиторська заборгованість – це тимчасово залучені підприємством кошти від фізичних та юридичних осіб, тобто заборгованість підприємства перед іншими фізичними та юридичними особами за отриману від них продукцію, надані ними послуги чи виконані роботи, заборгованість за нарахованими але не сплаченими податками та іншими платежами. Кредиторську заборгованість у межах нормативних термінів оплати рахунків чи зобов’язань вважають нормальною, а в разі порушення термінів платежів – простроченою.

6

Фізичні та юридичні особи, перед якими дане підприємство має кредиторську заборгованість, називаються кредиторами.

У балансі підприємства джерела залучених коштів називають зобов’язаннями.

Зобов’язання – це заборгованість підприємства, що виникла внаслідок минулих подій, погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Власний капітал і зобов’язання відображають у балансі з правої сторони і називають пасивами.

Отже, власний капітал і зобов’язання є важливими об’єктами бухгалтерського обліку.

У процесі господарської діяльності господарські засоби перебувають у постійному русі, здійснюють постійний кругооборот, змінюючи при цьому форму і вартість, тобто проходять операційний цикл.

Операційний цикл – це проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів і послуг.

7

Основними стадіями кругообороту господарських засобів є такі процеси: постачання (купівлі), виробництва (витрачання/зберігання), реалізації (продажу).

Самі господарські процеси в узагальненому вигляді – це взаємодія трьох складових: засобів праці (будівлі, станки, обладнання, інструменти), предметів праці (сировина, матеріали, паливо, енергія), живої праці (робоча сила).

Господарський процес як частина кругообороту господарських засобів складається з первинних елементів – господарських операцій.

Під терміном господарська операція розуміють дію або подію, яка викликає зміни у структурі активів, зобов’язань та власному капіталі підприємства. Більшість господарських операцій є наслідком вольових дій юридичних та фізичних осіб, які укладають угоди, здійснюють технологічні операції. Разом із тим господарські операції можуть мати місце в результаті певних подій, скажімо явищ реальної дійсності, що трапляються незалежно від волі людини (стихійне лихо, моральний знос, інфляційний вплив тощо).

8

Кожна господарська операція має певні ознаки, які характеризують її сутність.

Ознакою господарської операції є те, що якісно відрізняє її від інших операцій і разом з тим дає можливість групувати однорідні господарські операції, наприклад, операції з реалізації продукції можуть відрізнятися залежно від умов поставок і покупців. Показники господарської операції забезпечують кількісну характеристику операції з допомогою відповідних вимірників (натуральних, трудових, грошових).

Отже, господарські операції в сукупності складають господарські процеси, які в цілому формують кругооборот засобів (капіталу).

Процес постачання (купівлі) – стадія кругообороту, на якій гроші перетворюються в засоби виробництва і ресурси праці. Підприємство в результаті забезпечується матеріальними і трудовими ресурсами. При цьому об’єктами обліку тут є витрати на придбання засобів і ресурсів, обсяг їх заготівлі, розрахункові операції з постачальниками.

9

Процес виробництва – стадія кругообороту, на якій створюють блага шляхом поєднання засобів виробництва з робочою силою (виготовлення продукції, виконання робіт, надання послуг). Виготовлений продукт доставляють до споживача. Тут об’єктами обліку є витрати (засоби праці в розмірі зношеної частини, сировина, паливо, енергія, праця та її оплата), собівартість продукції, наявність та рух готової продукції.

Процес реалізації – стадія кругообороту, на якій реалізують вироблену товарну продукцію, і остання набирає грошової форми, що дає можливість продовження наступного операційного циклу кругообороту капіталу. В процесі реалізації об’єктами обліку є витрати, пов’язані з відвантаженням та реалізацією продукції, обсяг відвантаження та реалізації продукції, обчислення доходу та прибутку від реалізації продукції, розрахунки з покупцями та за зобов’язаннями з податковими та іншими органами.

Отже, процеси постачання, виробництва і реалізації є важливими об’єктами бухгалтерського обліку.

10

11

12

13

Питання для самоперевірки:

Питання для самоперевірки:

- За якими ознаками класифікують господарські засоби?

- Дйте визначення зобов’язання.

- Які є процеси кругообороту господарських засобів.

- За якими напрямами групують господарські засрби?

- Дайте визначення господарським операціям.

14

Published: Jan 28, 2020

Latest Revision: Jan 28, 2020

Ourboox Unique Identifier: OB-721706

Copyright © 2020

![]()

Skip to content

Skip to content