המדריך למושגים פיננסים בסיסיים

Copyright © 2022

מה זה לוח סילוקין שפיצר?

-

בתוספת הריבית של בנק ישראל

-

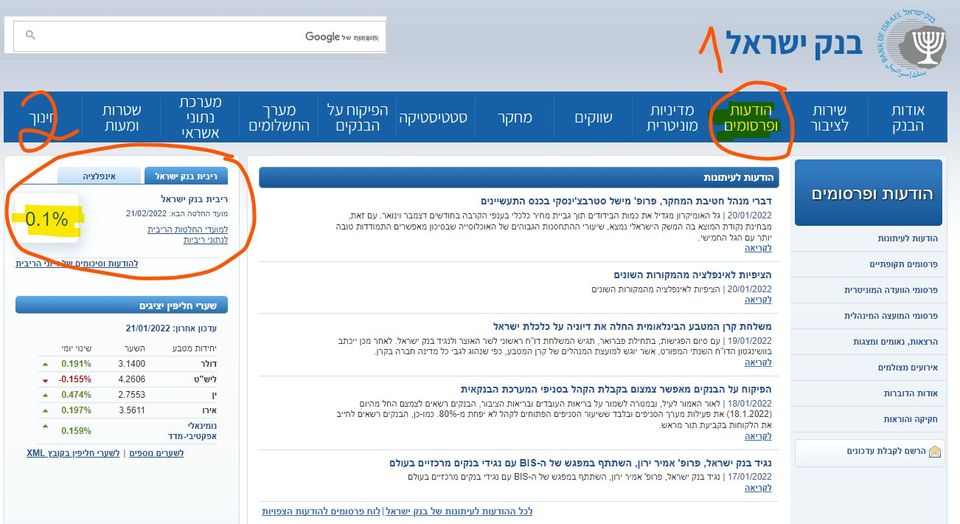

רושמים בגוגל ‘בנק ישראל’

-

נכנסים לאתר של בנק ישראל

-

בלשוניות למעלה בוחרים ב’הודעות ופרסומים’

מי מכם באמת יודע מהי אג”ח ?

‘אפיק השקעה סולידי’

שדרך אגב ייתכן ותיווכחו לגלות שזה

לא בהכרח נכון

אג”ח היא לא שותפות בחברה

אג”ח היא פשוט הלוואה

אז ממש בקצרה על ריבית

והפיצוי – נקרא ריבית

אם המדינה רוצה הלוואה

אג”ח ממשלתית

ובתמורה היא משלמת ריבית למי שקונה את האג”ח

והיא נקראת גם קופון

האג”ח שהיא קיצור של המילים איגרת חוב

דומה קצת למודעות דרושים שהיו תלויות בעבר ברחוב

והיינו תולשים את מספר הטלפון שלהם

חוץ מהריבית בהלוואה יש גם קרן

הקרן היא סכום ההלוואה שנתנו למדינה

נשמע כמו משהו שאי אפשר להפסיד עליו נכון ?

ועכשיו לקטע של אג”ח הוא מוצר סולידי –

די נמוכה

אממה,

‘פשטו את הרגל’ ולא הצליחו לשלם את הריביות או הקרן,

אבל בסה”כ – במדינות שהכלכלה שלהן די יציבה

אבל עם סיכון

-

דירה יחידה , לא בהכרח ראשונה –

אפשר לקבל עד 75% מימון מהבנק

לרוב, הפריסה המקסימלית היא ל-30 שנים

למרות שאפשר להגיע גם ל-34 במקרים מסויימים

-

דירה יחידה, לא ראשונה – מה זה אומר ?

המשמעות היא שאתם מחזיקים דירה אחת בלבד

אם מכרתם את הדירה שלכם ואתם רוצים לקנות דירה אחרת במקום

עדיין תקבלו עד 75% מימון מהבנק

כי זו דירה יחידה , למרות שהיא כבר לא הראשונה שלכם

לא פעם יש בלבול בין דירה יחידה לדירה ראשונה

אז שימו לב, עד 75% מימון יתקבל על דירה יחידה

לא בהכרח דירה ראשונה -

דירה שניה – דירה נוספת לדירה הקיימת שרשומה על שמכם.

החלטתם לקנות דירה נוספת , נקרא לה דירה להשקעה

אתם יכולים לקנות אותה

רק שתצטרכו להביא הון עצמי של

50% או 30% משוויה -

50% הון עצמי לדירה שניה – במידה ואתם לא הולכים למכור את הדירה הקיימת שלכם, ולהישאר עם 2 דירות ,

תצטרכו להביא 50% הון עצמי על הדירה השנייה

-

30% הון עצמי לדירה שניה – במידה ואתם כן הולכים למכור את הדירה הקיימת שלכם, ולהישאר עם דירה אחת בלבד

תצטרכו להביא רק 30% לרכישת הדירה השנייה,

וזאת בהנחה וטרם מכרתם את שלכם

לרוב, אם רכשתם דירה יד 2 ( לא בבניה או משהו כזה )

יש לכם 18 חודשים למכור את שלכם

מבלי לשלם מס רכישה על דירה שניה -

הון עצמי מדירה קיימת/שעבוד נכס קיים –

פעם, לפני יום רביעי ה-6.10.2021

יכולתם לשעבד את הדירה הקיימת שלכם

וכנגד השעבוד לקבל כסף

כמה ?

עד 50% משווי הנכס הקיים (בלי החלק של המשכנתא )

או הנכס הנרכש, הנמוך מביניהם

לדוגמא :

יש לכם דירה ששווה 3 מיליון שח עם משכנתא של מיליון שח

50% משווי הנכס = 1.5 מיליון שח

פחות המשכנתא שהיא מיליון

יכולתם לקבל עד חצי מיליון שח על חשבון הדירה הקיימתהחלטתם לקנות דירה נוספת ב-1 מיליון שח

אתם צריכים להביא 50% הון עצמי (כי אתם רוצים דירה להשקעה)

כלומר, צריכים להביא חצי מיליון שח

יכולתם להוציא כסף מהקירות של הבית הקיים

ולהעמיד אותם למטרת רכישת הדירה השנייה

ולקחת מימון נוסף של 50% הנותרים

ולקנות דירה נוספת מבלי שהבאתם שקל נוסף מהעו”ש שלכםזה נקרא להתמנף

-

אז מי שרוצה לקנות דירה נוספת , דירה להשקעה

מאיפה מביאים את הכסף ?

עדיין אפשר לשעבד את הנכס הקיים

רק לא לטובת הבנק

כן לטובת חברות ביטוח, כמו כלל למשל

גופים חוץ בנקאיים כמו טריא, בלנדר ועוד…

אפשר לקבל עד 80% מימון מחברת טריא

ומה עם הריביות אתם בטח שואלים ?

כל מקרה לגופו וזה תלוי בהרבה מאוד גורמים כמו :

ההכנסה החודשית שלכם, ההחזר החודשי שאתם יודעים לעמוד בו

שווי שמאות של הדירה ועוד…

לרוב, הריביות יהיו גבוהות יותר בהשוואה לבנק

בחלק מהגופים, אפשר לפרוס את ההלוואה לתקופה של 40 שנים

כמובן, שזה תלוי בגיל שלכם אבל זה אפשרי

היתרון – זה מוריד את ההחזר החודשי ולפעמים זה יכול להיות ההבדל בין לקנות ללא לקנות את הדירה

החיסרון – בגלל הפריסה הארוכה, זה מייקר את הריביות

תבדקו בעצמכם

אבל

מה זה מנייה?

מהי מניה?

כל כך הרבה פעמים

אנחנו שומעים את המילה, מניה או מניות

אבל מה אנחנו באמת יודעים על המונח הזה?

אז יש לי גם מניות בחברה שלי

אז איך זה עובד?

ופה נכנס הפתגם המפורסם

לקנות מניה בזול ולמכור אותה ביוקר

אגלה לכם סוד קטן (ששששש…. )

ניחשתם נכון,

אז מה למדנו היום ?

מדד

את המילה – מדד…

מדד המחירים לצרכן

מדד ת”א 35

וואו

נראה לי שקצת הגזימו לא ?

מדד

הוא אמור לעזור לנו למדוד דברים

הפעם – אני אתמקד במדדים בבורסה

בורסה – שוק שבו מוכרים מוצרים פיננסים

המדידה מתחלקת לרוב לשניים

ונקראים גם ‘סקטורליים’

אז מה המדד עושה,

חוץ מלמדוד?

שאחראי לקבוע מי יכנס אליו

למשל,

שנקרא בעבר גם מדד המעו”ף

מי יכול להיכנס לשם ?

זו למשל דוגמא למדד

שהחלוקה שלו היא על פי שווי שוק

מה זה אומר ?

למשל – מדד נדל”ן 15

המדד מודד את השינוי

השינוי הכולל של מי שנמצא בתוכו.

במהלך יום מסחר

וחוץ מזה,

שיש מניות שתופסות חלק גדול יותר במדד

ויש מניות קטנות יותר

ונותן לנו את התמונה הכללית

של השוק בתחומו

וכשאומרים שהשוק / בורסה עלתה –

מתכוונים למעשה למדד

על היתרונות והחסרונות של המדד

ואם בא לכם עוד קצת משוק ההון

ואתם רוצים שנשלח לכם

את המדריך לסוחר המתחיל

הגיבו – מדד ונשלח לכם אותו

Published: Jan 25, 2022

Latest Revision: Jan 25, 2022

Ourboox Unique Identifier: OB-1270138

Copyright © 2022

![]()

Skip to content

Skip to content